○由良町税規則

平成28年9月1日

規則第17号

由良町税規則(平成10年規則第9号)の全部を改正する。

(目的)

第1条 この規則は、地方税法(昭和25年法律第226号。以下「法」という。)及び由良町税条例(昭和37年条例第1号。以下「条例」という。)並びに町税の徴収に関する他の法令の実施のための手続その他これらの施行について必要な事項を定めることを目的とする。

(徴税吏員の任命)

第2条 次に掲げる者は、徴税吏員とする。

(1) 由良町税務課に勤務する町職員

(2) 滞納整理等のため、町長が任命した町職員

(1) 徴収金を徴収すること。

(2) 町税の賦課徴収に関する調査を行うこと。

(3) 法第16条の2の規定による納付又は納入の委託に関すること。

(4) 督促状を発すること。

(5) 徴収金の滞納処分を行うこと。

(6) 徴収金の交付を求めること。

(7) 町税に係る犯則事件の調査を行うこと。

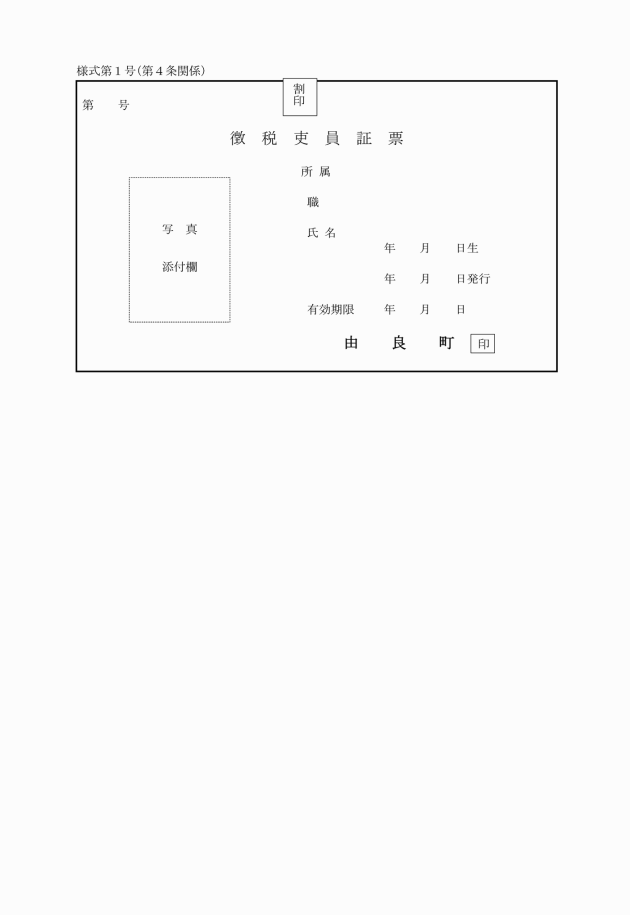

(証票の携行)

第4条 徴税吏員は、町税の賦課徴収に関する調査のため質問若しくは検査を行う場合又は徴収金の滞納処分のため質問、検査若しくは捜索を行う場合にあっては、当該徴税吏員の身分を証明する徴税吏員証票(様式第1号)を携帯しなければならない。

2 前項の証票は、町長が交付する。

(電子申告等)

第5条 町長は、法又は条例の規定により、納税者又は特別徴収義務者が町長に対して行う申告、申請、請求その他書類の提出(以下この条において「申告等」という。)のうち必要と認めるものについて、情報通信技術を活用した行政の推進等に関する法律(平成14年法律第151号)第6条第1項の規定により電子情報処理組織を使用して行わせることができる。

2 前項の規定により電子情報処理組織を使用して行わせることのできる申告等の手続に関し必要な事項は、町長が別に定める。

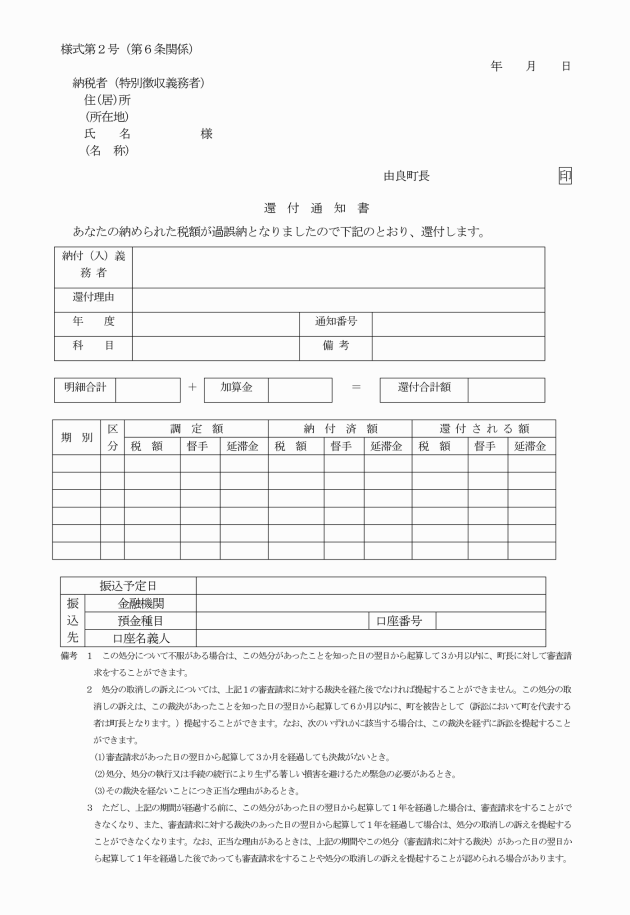

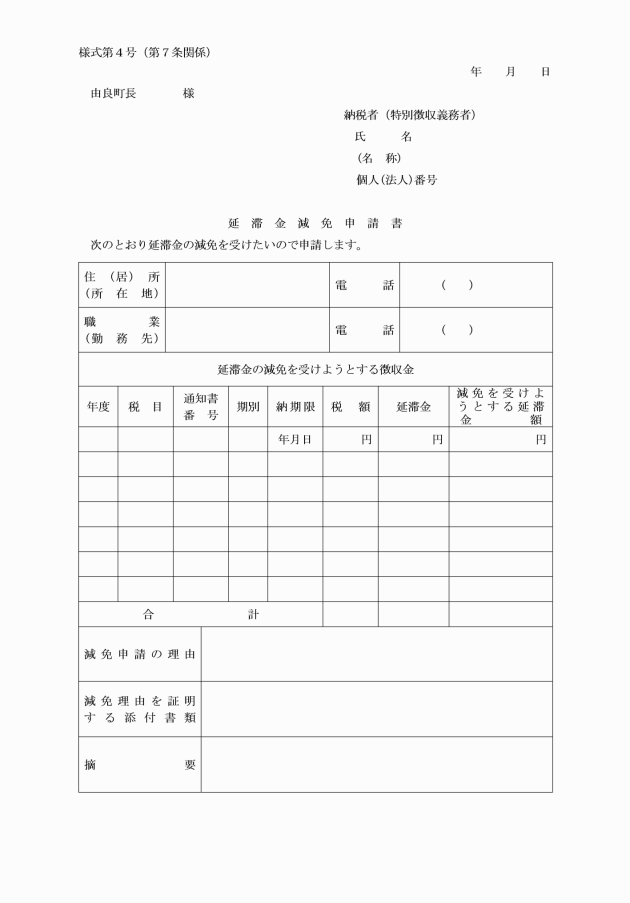

(納期限後に納付し、又は納入する町税に係る延滞金の減免)

第7条 町長は、納税者又は特別徴収義務者が町税を納期限後に納付し、又は納入する場合、当該町税に係る延滞金について次の各号のいずれかに該当し、納期限を経過したことについて正当な理由がある場合に限り、延滞金を減免することができる。

(1) 納税者又は特別徴収義務者が、震災、風水害、火災若しくはこれらに類する災害又は盗難により損失を受けたとき。

(2) 納税者又は納税者と生計を一にする親族が、疾病にかかり、又は死亡したため多額の出費を要し、生活困窮状態と認められたとき。

(3) 納税者が、失職等により著しく収入が減少し、生活困窮状態にあるとき。

(4) 納税者又は特別徴収義務者が、その事業若しくは業務を廃止若しくは休止した場合、又は破産の宣告を受けたとき。

(5) 納税者又は特別徴収義務者が、法令その他により身体を拘束されたため、納税することができなかった事情があると認められるとき。

(6) 納税者が、生活保護法の規定による扶助を受けるようになったとき。

(7) 前各号のほか、特別の理由があると町長が認めたとき。

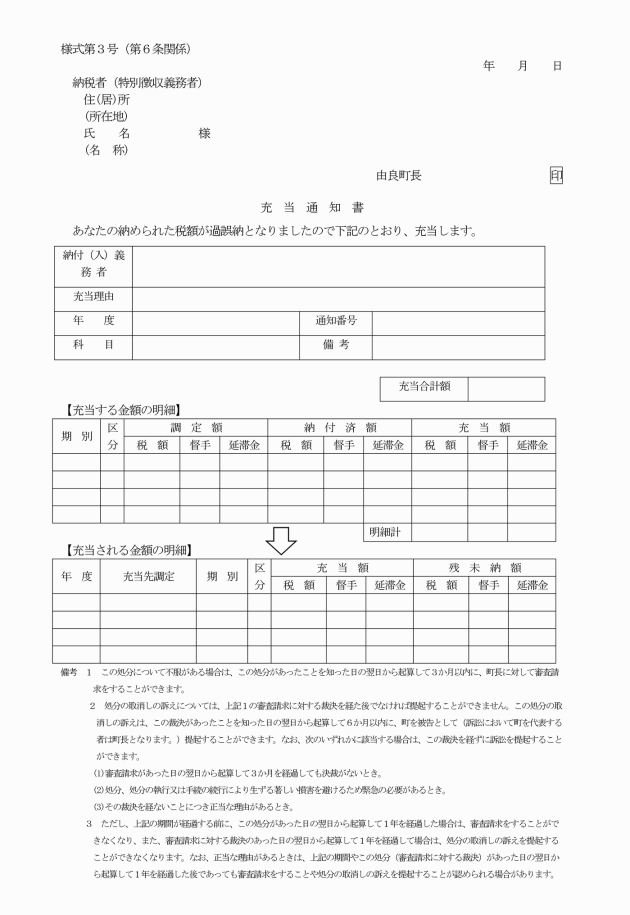

(納期限後に納付し、又は納入する町税に係る延滞金の減免の取消し)

第8条 町長は、納期限後に納付し、又は納入する町税に係る延滞金の減免を受けた者について、前条の申請に虚偽その他不正の事実が発見されたときは、直ちにその減免を取り消し、延滞金を追徴する。

(端数計算)

第9条 延滞金、過少申告加算金、不申告加算金及び重加算金の金額に100円未満の端数があるときは、その端数金額を切り捨てる。

(交付要求)

第10条 納税者又は特別徴収義務者が次の各号のいずれかに該当する場合においては、徴税吏員、当該行政機関、地方団体、執行裁判所、執行吏、強制管理人、破産管理人、破産管財人、清算人又は限定承認をした相続人に対して徴収金の交付を求めなければならない。この場合において、ほかに差し押さえるべき財産がある場合においては、直ちにこれを差し押さえることができる。

(1) 国税、地方税その他の公課について滞納処分を受けるとき。

(2) 強制執行を受けるとき。

(3) 破産手続開始の決定を受けたとき。

(4) 競売の開始があったとき。

(5) 法人が解散したとき。

(6) 納税者又は特別徴収義務者について相続の開始があった場合において相続人が限定承認をしたとき。

(納税証明書等の枚数の計算)

第11条 条例第18条の4第2項の規定による証明書の枚数は、地方税法施行令(昭和25年政令第245号)第6条の21第1項第1号及び第2号に掲げる事項並びに同項第3号及び第4号の各号に掲げる事項ごとに1枚の証明書であるものとし、なお、その証明書が2以上の年度に係る町税に関するものであるときは、証明を受けようとする事項の税額のみに係る場合を除き、その年度の数に相当する枚数の証明書であるものとして計算するものとする。

(寄附金税額控除)

第12条 条例第34条の7第1項第3号に規定する規則で定めるものは、次の各号に掲げる寄附金とする。

(1) 町内に主たる事務所を有しない学校法人(私立学校法(昭和24年法律第270号)第3条に規定する学校法人をいう。)若しくは独立行政法人(独立行政法人通則法(平成11年法律第103号)第2条第1項に規定する独立行政法人をいう。)であって、賦課期日現在において町内に学校教育法(昭和22年法律第26号)第1条に規定する学校、専修学校(学校教育法第124条に規定する専修学校で所得税法施行規則(昭和40年大蔵省令第11号)第40条の8第1項で定めるものをいう。以下この号において同じ。)若しくは各種学校(学校教育法第134条第1項に規定する各種学校で所得税法施行規則第40条の8第2項で定めるものをいう。以下この号において同じ。)を設置するもの又は私立学校法第64条第4項の規定により設立された法人であって、賦課期日現在において町内に専修学校若しくは各種学校を設置するものに対する寄附金

(2) 町内に主たる事務所を有しない社会福祉法人(社会福祉法(昭和26年法律第45号)第22条に規定する社会福祉法人をいう。)であって、賦課期日現在において町内で同法第2条第1項に規定する社会福祉事業を経営するものに対する寄附金

(3) 租税特別措置法(昭和32年法律第26号)第41条の18の2第2項に規定する特定非営利活動に関する寄附金のうち、賦課期日現在において町内に従たる事務所を有する法人に対するもの

(4) 日本赤十字社に対する寄附金(県内に事務所を有する日本赤十字社の支部において収納されたものに限る。)

(1) 地籍図には、字界及び地番を表示すること。

(2) 土地使用図には、地番及び現況地目を表示すること。

(3) 土壌分類図には、土壌の種類を表示すること。

(4) 家屋見取図には、所有者及び用途を表示すること。

(5) 固定資産売買記録簿には、地番、地積、地目、正常価格、及び取引時点を表示すること。

附則

(施行期日)

1 この規則は、公布の日から施行する。ただし、第12条の規定は町民税の所得割の納税義務者が平成28年1月1日以後に支出する寄附金について適用する。

(旧規則に基づく処分等の効力)

2 この規則施行の際、旧規則の規定によってなされた手続又は提出中の書類は、それぞれこの規則によってなした手続又は提出した書類とみなす。

附則(令和2年1月24日規則第6号)

この規則は、公布の日から施行する。

附則(令和4年3月17日規則第6号)

この規則は、令和4年4月1日から施行する。