○児童福祉法の規定に基づく育成医療・補装具・日常生活用具給付に関する規則

平成12年4月14日

規則第10号

(趣旨)

第1条 児童福祉法(昭和22年法律第164号。以下「法」という。)第20条、第21条の6、第21条の10第4項の施行について、児童福祉法施行令(昭和23年政令第74号)及び児童福祉法施行規則(昭和23年厚生省令第11号。以下「規則」という。)に定めのあるもののほか、この規則の定めるところによる。

(育成医療給付の申請)

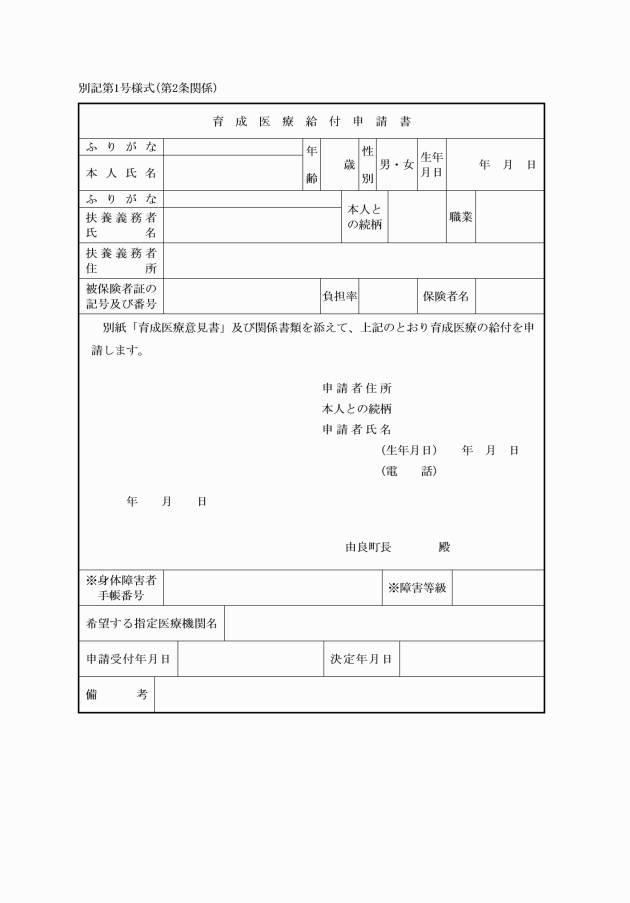

第2条 規則第7条第1項の規定による申請は、育成医療給付申請書(別記第1号様式)により行うものとする。

(補装具交付等の申請)

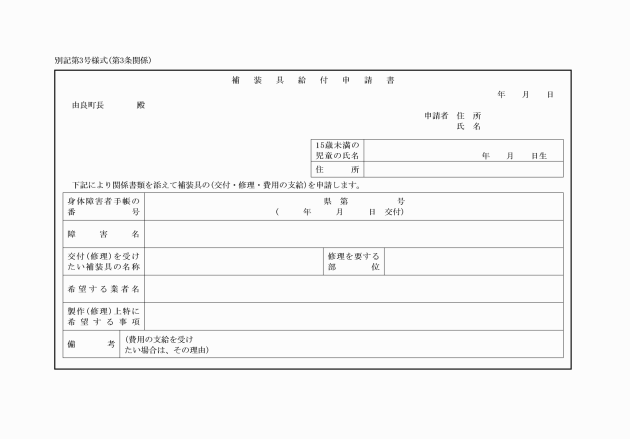

第3条 規則第9条第1項の規定による申請は、補装具給付申請書(別記第3号様式)により行うものとする。

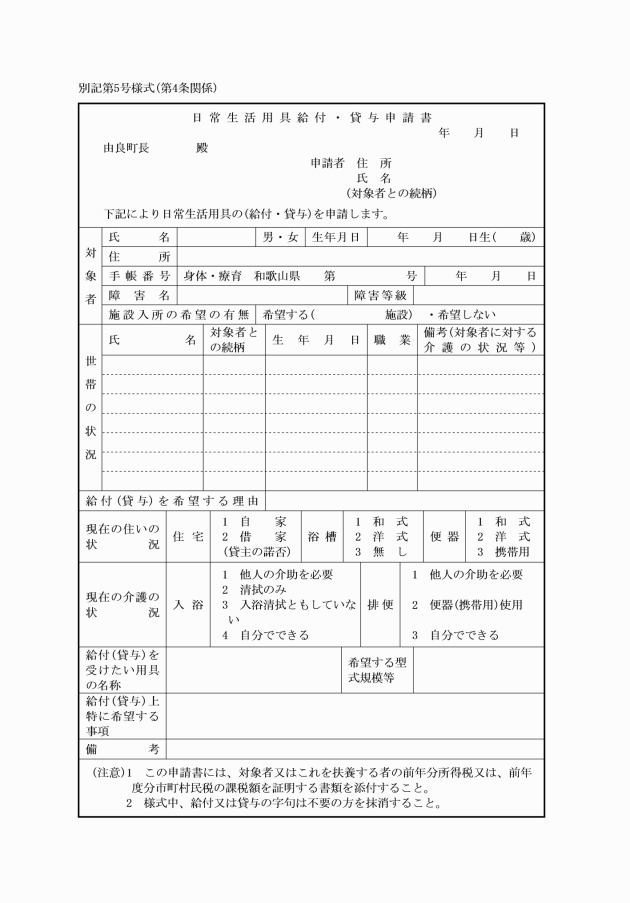

(日常生活用具給付等の申請)

第4条 法第21条の10第4項の規定による日常生活上の便宜を図るための用具の給付又は貸与を受けようとする者は、日常生活用具給付・貸与申請書(別記第5号様式)を町長に提出するものとする。

(費用の徴収等)

第5条 町長は、法第20条第1項及び第21条の6第1項の規定による措置をとった場合は、法第50条第4号及び第51条第1号に規定する費用に対して、法第56条第2項の規定により本人又はその扶養義務者(以下「納入義務者」という。)から徴収する費用及び法第56条第4項又は第5項の規定に基づき、納入義務者に支払いを命ずる費用(以下「負担金」という。)の額の決定を行わなければならない。

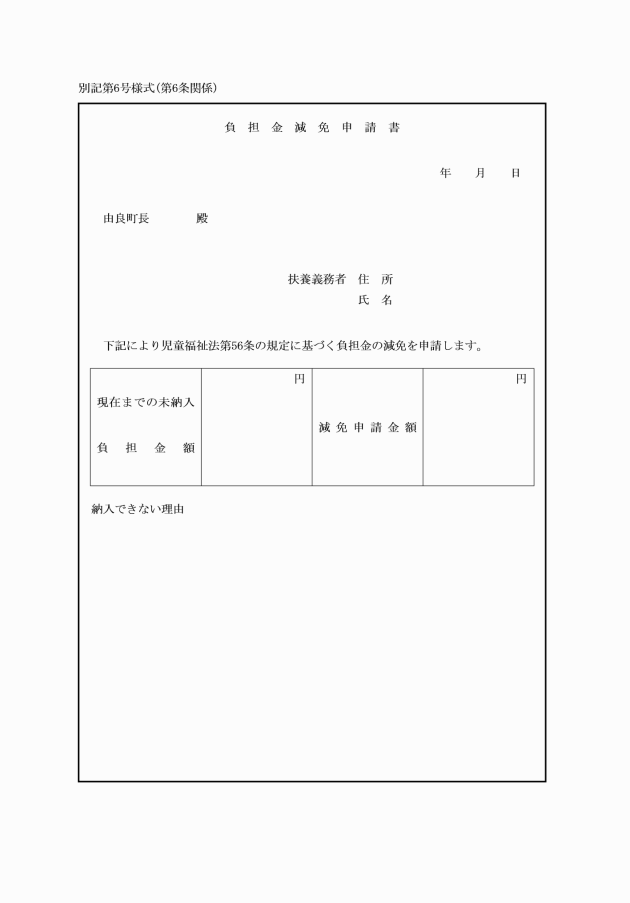

(負担金の減免)

第6条 町長は、本人又は扶養義務者が次の各号に掲げる理由により負担金を納入することが困難と認められるときは、当該負担金の額を減免することができる。

(1) 災害を受け又は病気にかかったとき。

(2) 死亡したとき。

(3) その他やむを得ないと認められる事実の生じたとき。

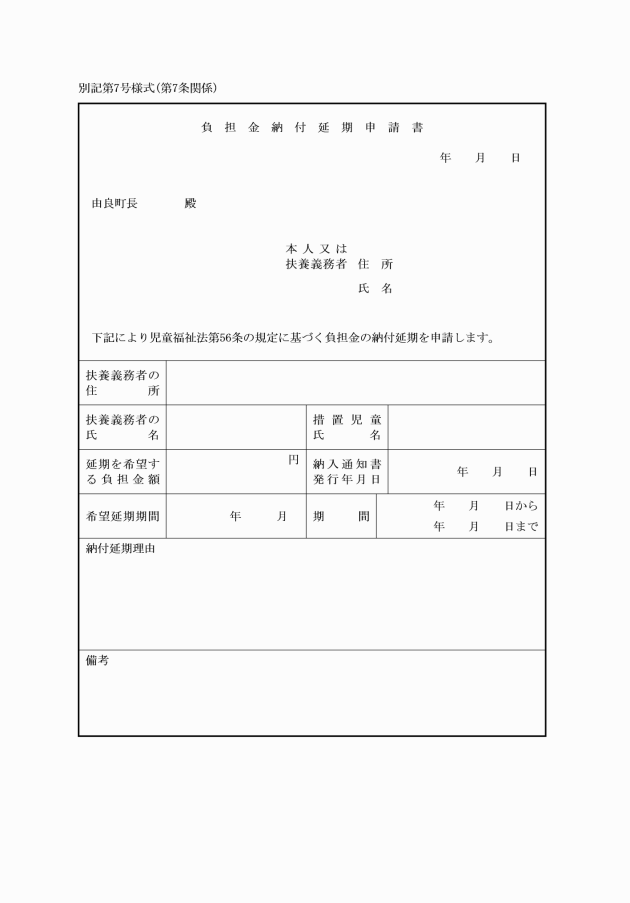

(負担金の納入延期)

第7条 町長は、本人又は扶養義務者が特にやむを得ない理由により納入期日までに負担金を納入することが著しく困難であると認められるときは、1年以内に限り当該負担金の納入を延期することができる。

附則

この規則は、公布の日から施行し、平成12年4月1日から適用する。

附則(令和4年3月17日規則第6号)

この規則は、令和4年4月1日から施行する。

別表

徴収基準額表

階層区分 | 世帯の階層(細)区分 | 育成医療 (入院) | 育成医療(通院)・補装具の交付・修理 | |||

徴収基準月額 | 加算基準月額 | 徴収基準月額 | 加算基準月額 | |||

A階層 | 生活保護法による被保護世帯(単給世帯を含む。) | 円 0 | 円 0 | 円 0 | 円 0 | |

B階層 | A階層を除き当該年度分の市町村民税非課税世帯 | 2,200 | 220 | 1,100 | 110 | |

C階層 | A階層及びD階層を除き当該年度分の市町村民税の課税世帯であって、その市町村民税の額の区分が次の区分に該当する世帯 | 均等割の額のみ (所得割の額のない世帯) C1階層 | 4,500 | 450 | 2,250 | 230 |

所得割の額のある世帯 C2階層 | 5,800 | 580 | 2,900 | 290 | ||

D階層 | A階層及びB階層を除き前年分の所得税課税世帯であって、その所得税の額の区分が次の区分に該当する世帯 | 所得税の年額 |

|

|

|

|

4,800円以下 D1階層 | 6,900 | 690 | 3,450 | 350 | ||

4,801~9,600円 D2階層 | 7,600 | 760 | 3,800 | 380 | ||

9,601~16,800円 D3階層 | 8,500 | 850 | 4,250 | 430 | ||

16,801~24,000円 D4階層 | 9,400 | 940 | 4,700 | 470 | ||

24,001~32,400円 D5階層 | 11,000 | 1,100 | 5,500 | 550 | ||

32,401~42,000円 D6階層 | 12,500 | 1,250 | 6,250 | 630 | ||

42,001~92,400円 D7階層 | 16,200 | 1,620 | 8,100 | 810 | ||

92,401~120,000円 D8階層 | 18,700 | 1,870 | 9,350 | 940 | ||

120,001~156,000円 D9階層 | 23,100 | 2,310 | 11,550 | 1,160 | ||

156,001~198,000円 D10階層 | 27,500 | 2,750 | 13,750 | 1,380 | ||

198,001~287,500円 D11階層 | 35,700 | 3,570 | 17,850 | 1,790 | ||

287,501~397,000円 D12階層 | 44,000 | 4,400 | 22,000 | 2,200 | ||

397,001~929,400円 D13階層 | 52,300 | 5,230 | 26,150 | 2,620 | ||

929,401~1,500,000円 D14階層 | 80,700 | 8,070 | 40,350 | 4,040 | ||

1,500,001~1,650,000円 D15階層 | 85,000 | 8,500 | 42,500 | 4,250 | ||

1,650,001~2,260,000円 D16階層 | 102,900 | 10,290 | 51,450 | 5,150 | ||

2,260,001~3,000,000円 D17階層 | 122,500 | 12,250 | 61,250 | 6,130 | ||

3,000,001~3,960,000円 D18階層 | 143,800 | 14,380 | 71,900 | 7,190 | ||

3,960,001円以上 D19階層 | 全額 | 左の徴収基準月額の10% だだし、その額が17,120円に満たない場合は17,120円 | 全額 | 左の徴収基準月額の10% ただし、その額が8,560円に満たない場合は8,560円 | ||

備考

1 徴収月額の決定の特例

イ 入院又は通院期間が、1か月未満のものについては、徴収基準月額又は加算基準月額につき、さらに日割計算によって決定する。

基準月額×(その月の入院(通院)期間/その月の実日数)

ウ 育成医療について、日割計算等で10円未満の端数が生じた場合は四捨五入し、10円単位として決定する。

エ 児童に民法(明治29年法律第89号)第877条に規定する当該児童の扶養義務者がないときは、徴収月額又は支払命令額の決定は行わないものとする。ただし、児童本人に所得税又は市町村民税が課されている場合は、本人につき、扶養義務者に準じて徴収月額又は支払命令額を決定するものとする。

オ 補装具の交付又は修理を行う場合は、徴収基準額表にかかわらず、当分の間B~D11階層の徴収基準月額及び加算基準月額は0円とし、D12~D14階層は、徴収基準月額及び加算基準月額に2分の1を乗じて得た額を徴収基準月額及び加算基準月額とする。

2 世帯階層区分の認定

(1) 認定の原則

世帯階層区分の認定は、当該児童の属する世帯の構成員及びそれ以外の者で現に児童を扶養しているもののうち、当該児童の扶養義務者のすべてについて、その所得税等の課税の有無により行うものである。

(2) 認定の基礎となる用語の定義

ア 「児童の属する世帯」とは、当該児童と生計を一にする消費経済上の1単位を指すのであって、夫婦と児童が同一家屋で生活している標準世帯は勿論のこと、父が農閑期で出稼ぎのため数か月別居している場合、病気治療のため一時土地の病院に入院している場合、父の職場の都合上他の土地で下宿し時々帰宅することを例としている場合などは、その父は児童と同一世帯に属しているものとする。

イ 「扶養義務者」というのは、民法第877条に定められている直系血族(父母、祖父母、養父母等)、兄弟姉妹(ただし、就学児童、乳幼児等18歳未満の兄弟姉妹で未就業の者は、原則として扶養義務者としての取扱いはしないものとする。)及びそれ以外の3親等内の親族(叔父、叔母等)で家庭裁判所が特別の事情ありとして、特に扶養の義務を負わせるものである。ただし、児童と世帯を一にしない扶養義務者については、現に児童に対して扶養を履行している者の外は、認定に際して扶養義務者としての取扱いを行わないものとする。

ウ 認定の基礎となる「所得税額等」とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)、災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定によって計算された所得税の額(ただし、所得税額を計算する場合には、所得税法第92条第1項、第95条第1項、第2項及び第3項、租税特別措置法第41条第1項、第2項及び第3項並びに租税特別措置法の一部を改正する法律(平成7年法律第55号)附則第18条の規定は適用しない。)、地方税法(昭和25年法律第226号)により賦課される市町村民税(ただし、所得割を計算する場合には、地方税法第314条の7及び同法附則第5条第2項の規定は適用しない。)及び生活保護法(昭和25年法律第144号)による保護をいい、生活保護については現在生活扶助、医療扶助等の保護を受けている事実、所得税については前年分の所得税の課税の有無及びその額、市町村民税については当該年度の市町村民税の課税又は免除(地方税法第323条による免除。以下同じ。)の有無をもって認定の基準とする。ただし、前年分の所得税又は当該年度の市町村民税の課税関係が判明しない場合の取扱いについては、これが判明するまでの期間は、前々年分の所得税又は前年度の市町村民税によることとする。

3 徴収基準額表中、徴収基準月額欄に「全額」とあるのは、当該児童の措置に要した費用について、町が徴収する額は、町の支弁すべき額又は費用総額から医療保険各法及び結核予防法(昭和26年法律第96号)による負担額を差し引いた額を超えないものであること。